Les fonds de Private Equity Immobilier ne doivent pas être confondus avec des fonds immobiliers, a fortiori lorsque ces derniers sont des fonds de réinvestissement à l’apport-cession immobilier.

Les fonds immobiliers sont classiquement des SCPI (Sociétés Civiles de Placement Immobilier ou des OPCI (Organisme de Placement Collectif en Immobilier). Ces fonds immobiliers sont investis directement dans des actifs immobiliers (commerces, murs de magasins, murs d’hôtels, logement, logistique, etc.).

En revanche les fonds de Private Equity Immobilier n’ont pas vocation à être investis directement dans des actifs immobiliers mais dans des PME ayant besoin de financements pour développer leur activité (promoteur immobilier, marchands de bien, chaîne hôtelière, …).

Par ailleurs, l’actif des fonds de Private Equity Immobilier doit être composé d’au moins 50% de titres non cotés (définition du capital capital-investissement)

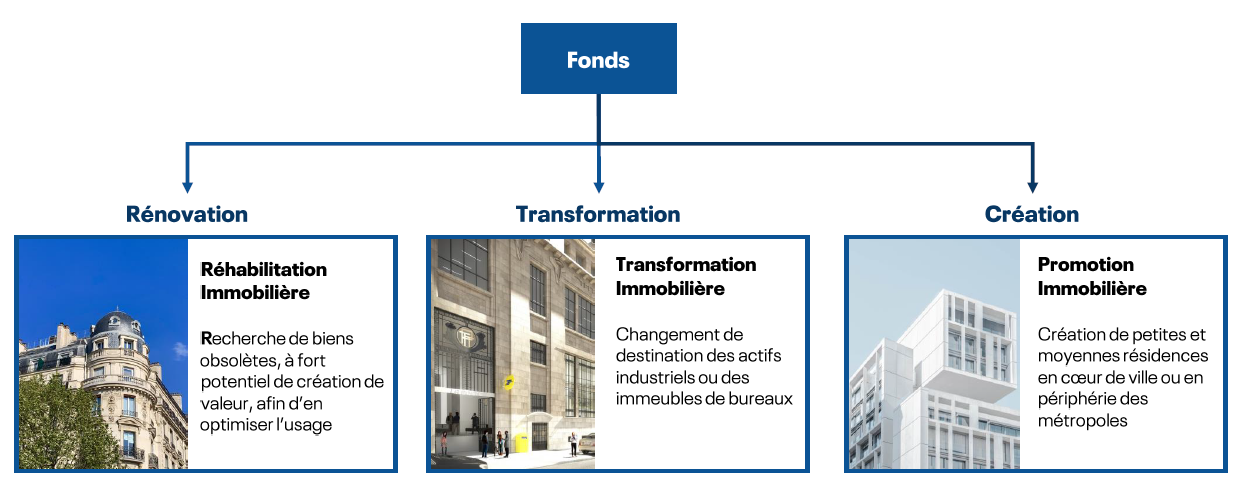

Le capital-investissement immobilier cible des sociétés porteuses de projets immobiliers, par exemple :

- Promotion immobilière

- Opérations de marchands de biens

- Acquisition et restructuration d’actifs immobiliers

- Exploitation commerciale d’actifs immobiliers (résidences avec services)

Par extension, le capital investissement immobilier peut donc cibler des sociétés commerciales qui repositionnent également des actifs immobiliers (montée en gamme d’un hôtel, montée en gamme d’un camping, nouveaux usages comme le coworking ou le coliving, etc.)

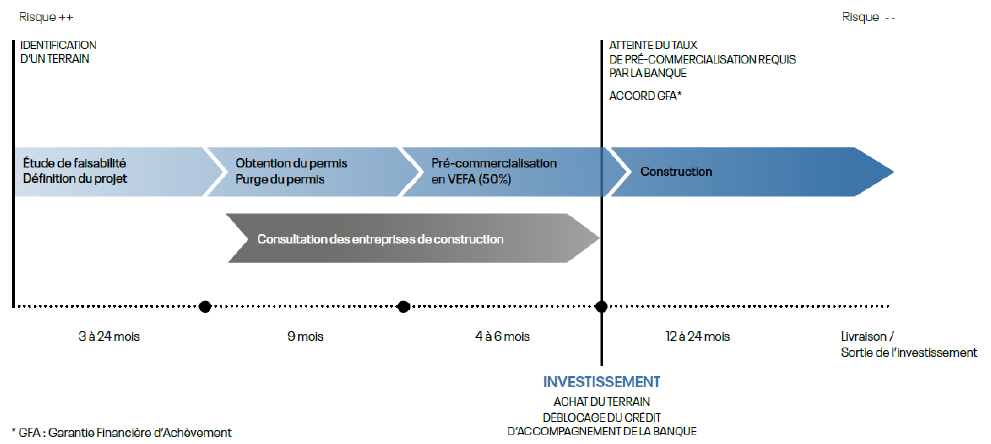

Une opération de private equity immobilier présente un intérêt en terme de rendement mais bénéficie également d’une sécurisation importante.

En effet, les opérations de financement de promotion immobilière interviennent généralement :

- Quand le permis de construire a été obtenu et purgé de tout recours.

- La Garantie de Fin Achèvement (GFA) a été obtenu de la banque.

- La commercialisation du programme immobilier est très avancée (+60% de vente généralement)

- Sur des programmes très lisibles avec des promoteurs très expérimentés

- Avec un accord prioritaire sur les marges du promoteur

Le rendement attendu sur le fonds de Private Equity Immobilier sélectionné par WSI Conseil se situe entre 8 et 10% net / an avec un niveau de risque diminué par une diversification des projets d’investissements au sein des fonds.

Il s’agit d’un rendement plutôt ambitieux mais parfaitement réalisable compte tenu de la renommée de la société de gestion sélectionnée.

Evidemment, notre devoir réglementaire est de rappeler que les performances passées ne préjugent pas des performances futures. L’investissement dans le fonds private equity immobilier comporte un risque de perte en capital et d’illiquidité.

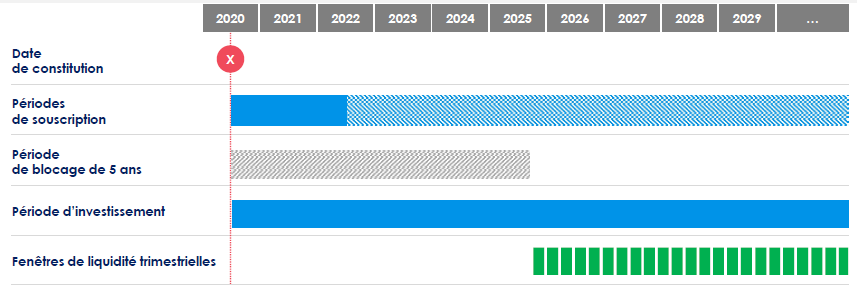

La durée d’investissement dans le fonds de Private Equity Immobilier est de 5 ans minimum.

Néanmoins, il existe des possibilités de sortie anticipée avec des pénalités de rachat.

Par ailleurs, la durée d’investissement conditionne l’exonération d’imposition sur les plus-values. Il faut donc en tenir compte particulièrement.

Le fonds bénéficie des dispositions de l’article 150 du Code Général des Impôts.

Ainsi, il est exonéré d’impôt sur le revenu avec uniquement un assujettissement aux prélèvements sociaux de 17.20% seulement.

Par ailleurs, certains fonds de capital investissement immobilier sont éligibles au PEA et/ou au PEA-PME, permettant donc de bénéficier de leur fiscalité avantageuse.

Oui, le fonds de private equity immobilier est éligible au dispositif de réinvestissement à l’apport cession.

Pour rappel, le dispositif apport-cession (article 150-0 B Ter du code général des impôts), permet aux actionnaires ayant réalisé une cession de tout ou partie de leurs titres, de figer le montant de la plus-value imposable et de la reporter à une date ultérieure.

En réinvestissant au moins 50%, voire 60% pour les cessions réalisées à compter du 1er janvier 2019, du produit de la vente de ces actions dans une ou plusieurs entreprises éligibles, ils peuvent alors bénéficier d’un report d’imposition de plus-value mobilière, voire d’une exonération d’impôt définitive (sous conditions).

Nous recommandons d’investir sur des fonds les plus diversifiés possible et ne pas concentrer ses actifs uniquement sur une chaîne hôtelière par exemple.

La diversification est l’élément essentiel de la stabilité d’un patrimoine financier.

Par ailleurs, le renom, les performances passées, le processus de gestion ou encore les clauses de liquidité sont des paramètres à évaluer avant d’investir dans le non côté.

Oui, nous pouvons faire référencer le private equity immobilier chez certains assureurs luxembourgeois.

Pour autant, compte tenu de l’exonération fiscale à l’impôt sur le revenu, la pertinence de cette intégration au sein de l’assurance-vie est à valider par nos experts. Elle peut être pertinente comme ne pas du tout l’être.

Cela dépendra de ses objectifs personnels et du fonds de capital risque sélectionné.

WSI CONSEIL travaille exclusivement avec des acteurs de confiance, spécialistes du secteur immobilier, reconnus pour leur expérience et leur expertise en matière de sélection et de gestion de projets immobiliers à fort potentiel, en France comme à l’étranger.

Le capital investissement immobilier peut donc parfaitement s’intégrer dans une stratégie globale de gestion de patrimoine. Ceci est d’autant plus vrai que ce type de placement peut être assorti d’avantages fiscaux non négligeables.

Si vous êtes intéressé par ce type de private equity, nous vous suggérons d’échanger afin de valider votre projet.